En esta reforma que cursa segundo debate en el senado de la Republica debe propender por tener objetivos fundamentales, entre ellos:

a) la sostenibilidad, como pilar fundamental, de la misma.

b) la ampliación de cobertura, que tanto necesita nuestro país.

c) reducción de inequidades las cuales son galopantes en el País.

d) garantías de suficiencia para que se cumpla con lo contemplado y proyectado en la reforma que es objeto de estudio, revisión y discusión en el Senado de la república.

La historia de afiliación al sistema pensional arranca en 1994 en donde los fondos privados lograron empezar ese año con 2.6 millones de afiliados mientras que en el publico solo se alcanzaron, 0.3 millones de afiliados, esta ventaja que se sostuvo hasta 12 años después, ya que los privados podían realizar publicidad, mercadeo y marketing abiertamente en medios masivos de comunicación, mientras el fondo publico la ley no se lo permitía, a esto súmele la publicidad engañosa que se vio afectado el pueblo colombiano que paso sus pensiones del fondo público a el privado por que quien maneja medios maneja la intención, de esto podemos decir que además de competencia desleal se inició con publicidad engañosa que marco un desequilibrio en la torta pensional total de nuestro País.

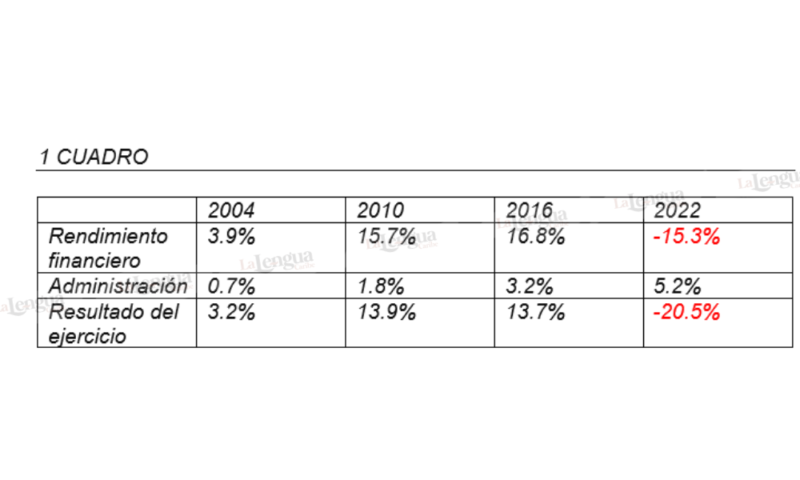

También podemos enunciar que a lo largo de la historia los rendimientos financieros de los fondos privados no dejan ningún tipo de pérdida o preocupación al menos para los fondos privados quienes presentaron el siguiente comportamiento, después de una revisión al final del ejercicio, donde mostramos los rendimientos financieros, la cuota anual de administración del fonde de pensiones, y el resultado del ejercicio esto lo hacemos con corte a 2004, 2010, 2016, 2022 con intervalos de 6 años.

Datos curiosos que vale la pena resaltar:

- A los colombianos nos cobran una cuota de administración de nuestro ahorro pensional, la cual en las privadas empezó con una cifra razonable, pero que hoy se vuelve una cifra injustificable, solo por administrar, lo más curiosos es que en el año 2022 que se tuvieron perdidas de un -15.3 %, las mismas aumentan a -20.5 %, por que los fondos no dejaron de cobrar el +5.2% de administración, ósea en la época de los dolorosos por errores en la inversión y movimiento de nuestros recursos que tuvimos perdidas, nos toca pagar por administrar mal esos recursos, se aduce que las pérdidas se dieron por el COVID??? Dato que no podemos corroborar por el famoso velo corporativo que no nos permite ver donde esta nuestra plata del ahorro ya que la Superfinanciera no puede levantar por mandato legal, el mismo. Se requiere que se levante dicho velo por una modificación de la Ley, ¿se atreverá el congreso.?????? A hacerle ese daño a los cacaos juzguen ustedes. Hoy no sabemos si estas pérdidas fueron por chira jara, COVID o obedretch.

Si observamos el cuadro vemos que queda además del cobro de administración, el resultado del ejercicio que se representa en utilidades las cuales hoy preguntamos esa ganancia es para el ahorrador, o para el fondo y en caso de pérdida nos deja preocupados, que se totaliza en el 2022 a -20.5%, estas siendo así parecen son para el ahorrador, como no los muestran, juzguen ustedes.

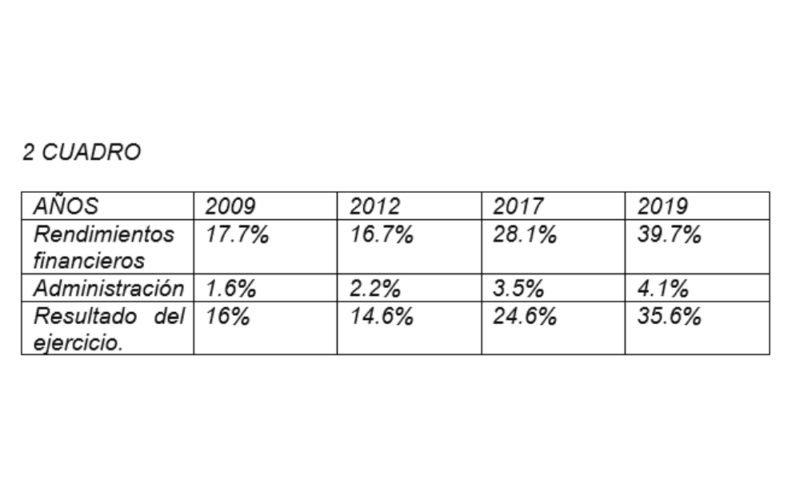

1. Este segundo cuadro podemos analizar que solamente en el año 2022 se presentaron perdidas, las cuales ya analizamos el resto fueron ganancias y utilidades, la pregunta que hoy nos hacemos, es cuanto está en depósitos en bancos internacionales, esperando el movimiento de la economía de otro país, recordemos que nosotros sin saber cuánto hay y cuanto produce.

2. Existen monopolios en el País en administradores de fondos privados???? Y si no existe porque no ingresan otras administradores de fondos que cobran por administración de fondos de pensiones menos de 1% y los que están que iniciaron cobrando en el 2004 0.7 % hoy cobran el 5.3% a la fecha, por qué será????????. Si por solo administrar nuestro ahorro pensional.

3. El gran acuerdo nacional entre privados y el gobierno nacional incluirá traer los capitales y dividendos para que sean invertidos en nuestro País, en obras que marquen la diferencia, y generen la rentabilidad necesaria para la sostenibilidad de nuestro sistema pensional y la competitividad suficiente para reactivar social, y económicamente nuestro país, si ya se invirtió en otros gobiernos en las vías 4G con nuestros fondos con los cuales hay que decirlo nuestro plata pensional hoy los tiene ganándose el peaje que pase o no pasen los carros y los camiones, los peajes se pagan si o si, en este negocio quedo todo tan blindado para los administradores de fondos de pensiones privados que nunca pierden, el único que pierde es el ahorrador del sistema pensional si el negocio sale mal, pero en la ganancia todo para el cacao, hoy por que no soñar con el Tren rápido para comunicarnos, entre la costa y las diferentes regiones del país o la optimización de tren de cargas para mover la economía hacia los puertos entre otros.

4. Sabía usted que a la fecha 2023 se encuentran un total de ahorro pensional en fondos privados 405 billones de pesos qué pueden ser movidos en banca internacional, Amazon, peajes, puentes y otros negocios y que solo representan una rentabilidad real a el ahorrador de 3,2% aproximadamente y mientras tanto el fondo público que solo puede mover el ahorro en bonos, desequilibrio brindo una mayor rentabilidad real del 7.2% por donde se le mire mejor. Y del Fondo privado de pensiones que……….?????????????????? Por qué tantos defensores será gratuito no se no se………..??????????.

5. Es acaso descabellado pensar en que en nuestro país merece tener un poco más de equidad, donde se aumente la protección real a la vejez mediante renta solidaria, renta vitalicia, y pensión. Y por qué no pensar que en la población mayor se erradique la pobreza extrema, a través de la renta solidaria.